保険の見直しをしたいんだけど…。

自分がどんなリスクに備える必要があるのか分からなくて、迷っちゃうんだ。

確かにたくさんの種類があるものね。

保険に詳しい管理人さんに聞いてみましょうか!

そうだね!まずはどんな種類の保険があるのか知りたいなぁ。

加入する保険の見直しをして家計管理を行いましょう。

そのためには保険にはどんな種類があり、自分にはどんな保障が必要なのか知っておく必要があります。

この記事では保険の種類について解説していきます。

保険の種類

公的保険

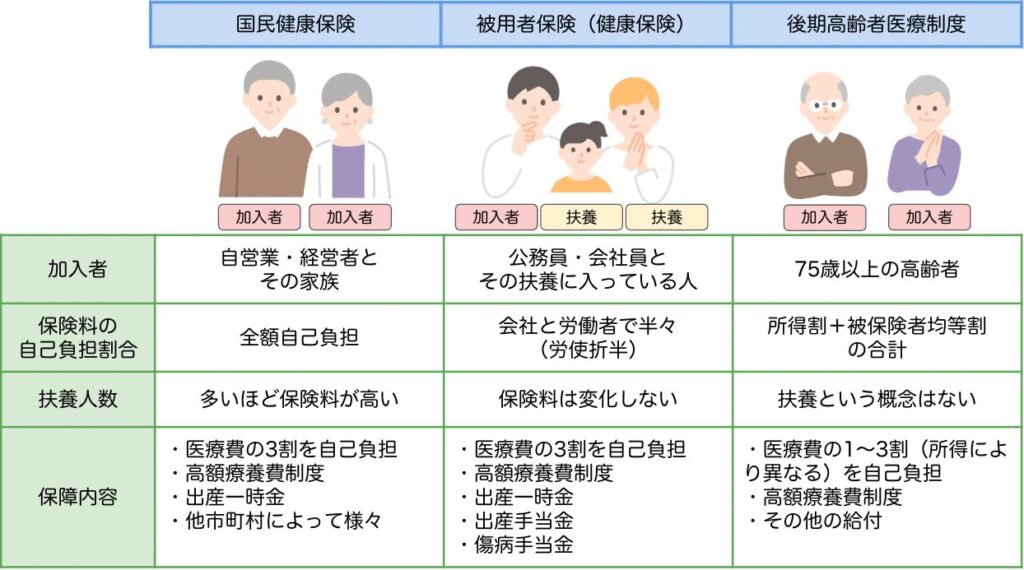

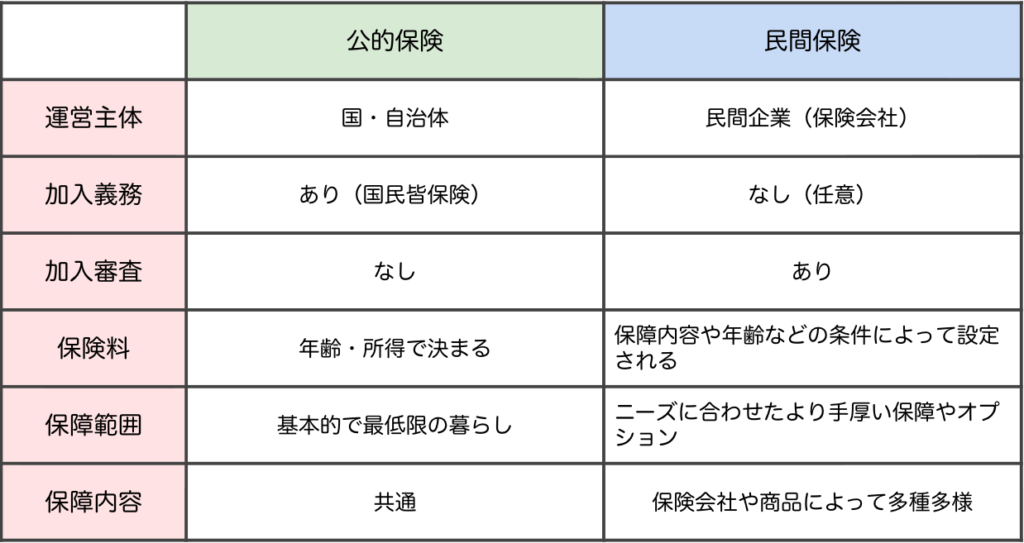

日本における『公的保険』とは「国や自治体が運営し、原則として国民全員が加入することが義務付けられている」社会保障制度のことを言います。

これは人生における大きなリスク(病気やケガ、介護、老後、失業、労災など)から国民生活を守るための仕組みであり、『相互扶助』を基本理念として成立しています。

①公的医療保険

『公的医療保険』とは、病気やケガで病院にかかった際に、医療費の自己負担を軽減するための公的(社会全体)な助け合いの制度のことを言います。

日本では『国民皆保険制度』が採用されており、すべての国民がいずれかの公的医療保険に加入することが義務付けられています。

1)被用者保険(健康保険)

国や地方公共団体、法人などに雇われる従業員やその扶養家族が加入する公的医療保険のこと。

いくつかの種類があり、所属する企業の規模などによって加入できる保険が異なります。

被用者保険の種類

・組合管掌健康保険(健保組合): 主に大企業や同種・同業種の企業が集まって組織された被用者保険。

・全国健康保険協会(協会けんぽ): 健保組合がない中小企業の従業員が加入する。

・共済組合:国家公務員、地方公務員、私立学校教職員などが加入する。

・船員保険:船員とその被扶養者が対象となる。運営は厚生労働省。

2)国民健康保険

会社に所属しない自営業の方や退職者など無職の方が加入する公的医療保険のこと。

市町村(『市町村国保』)または他団体(『国民健康保険組合』)によって運営されています。

3)後期高齢者医療制度

75歳以上のすべての人(一定の障害がある場合は65歳以上)が加入する公的医療保険のこと。

それまで加入していた被用者保険や国民健康保険から自動的にこの制度に移行する。

都道府県単位で設置される「後期高齢者医療広域連合」が主体となり、各市町村が協力して運営されています。

所得に応じて負担する『所得割(応能分)』と被保険者が均等に負担する『被保険者均等割(応益分)』の合計になります。

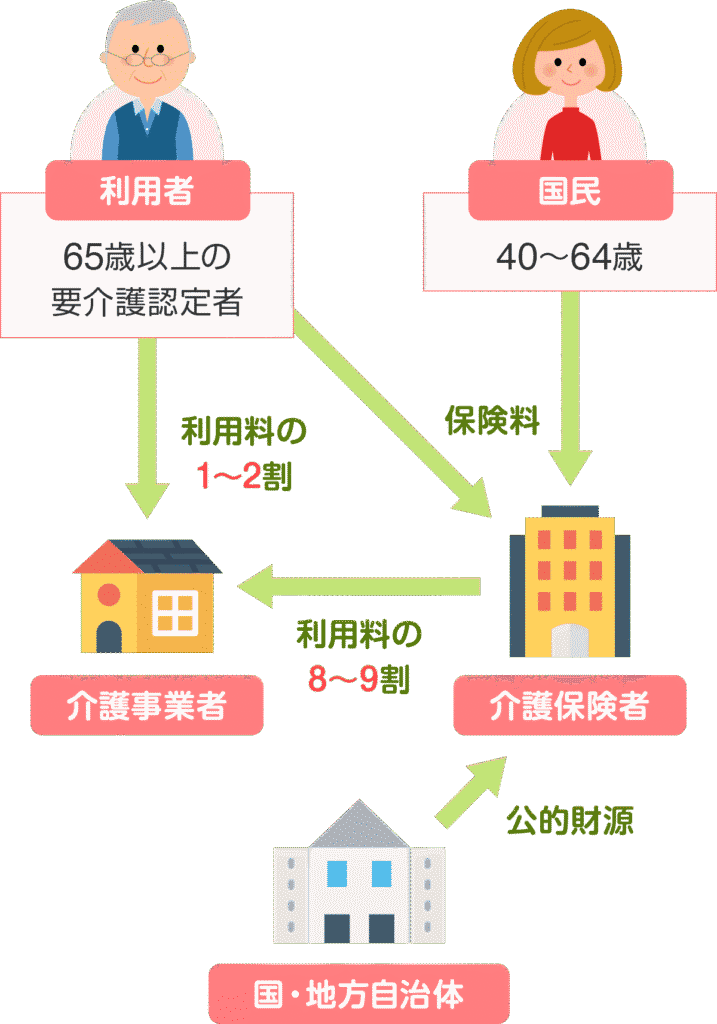

②介護保険

40歳以上のすべての人が加入する保険であり、介護が必要になった高齢者や特定疾病を持つ40歳以上の人々を社会全体で支えるための公的制度のこと。

引用:しずなび介護なび 介護保険制度の仕組み

介護が必要であると認定された場合は費用の1割〜3割を自己負担(所得に応じて変動)することで様々な介護サービスを利用することができます。

介護保険で受けることができるサービス例

・ケアプランの作成

・居宅サービス

・地域密着型サービス

・施設サービス

・住宅の改修

・福祉用具関連サービス

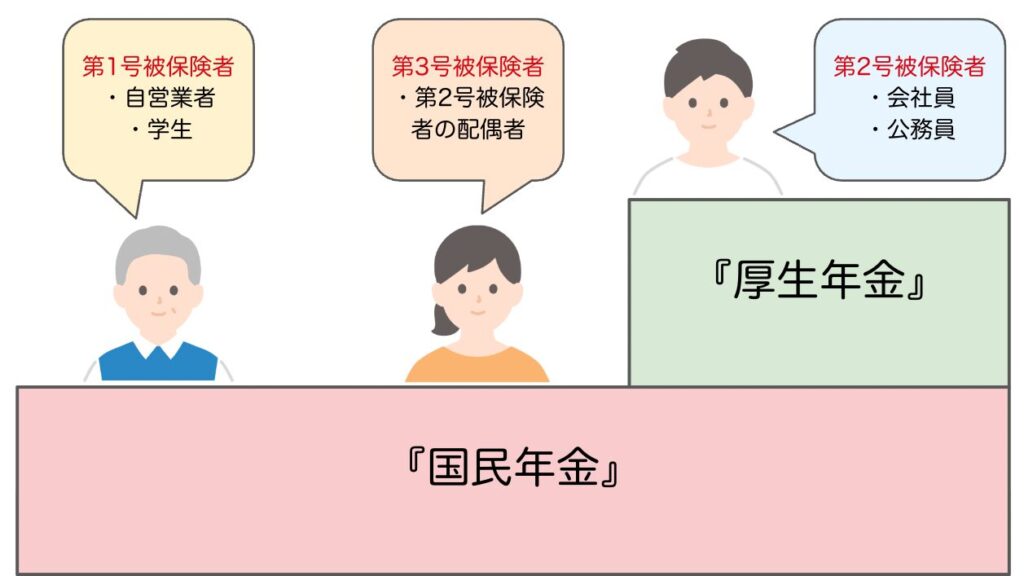

③年金保険(国民年金)

老後に発生する生活上の問題や障害、死亡時の遺族保障を目的とした公的制度のこと。

20歳以上60歳未満のすべての国民が国民年金に加入し、会社員や公務員はさらに厚生年金にも加入します。

年金受給開始は原則として65歳から。

④労働保険

『労災保険(労働者災害補償保険)』と『雇用保険』という2つの公的保険制度の総称。

失業時の生活や勤務中の事故、病気などの補償を目的として運用されています。

保険料は雇用される人やその雇用主が負担。

以上が簡単な公的保険の解説です。

「日本国民全員が加入を義務付けられている公的保険によって、『医療』『介護』『老後』『失業』といった将来を脅かす様々なリスクに備えられている」ということが分かりましたね。

...その分税金がかかりますが。

次に民間の保険について見ていきます。

民間保険

『民間保険』とは、保険会社など民間企業によって運営される「公的保険だけではカバーしきれないリスクや経済的負担に備えるため個人が任意で加入する保険」のことを言います。

公的保険が「国民全員の義務」であるのに対し、民間保険は「必要に応じて自分で選ぶ」ものなのです。

民間保険は主に以下のように分類することができます。

①生命保険

死亡や病気・ケガなどといった生命の危険や健康に関するリスクに備えるための保険。

終身保険、定期保険、医療保険、介護保険、学資保険、個人年金保険など様々な種類があります。

②損害保険

火災や地震、自動車事故など財産の損害や賠償責任に関するリスクに備えるための保険。

火災保険、地震保険、自動車保険、傷害保険など

③第三分野の保険

生命保険(第一分野)と損害保険(第二分野)のいずれにも属さない医療保険やがん保険、介護保険のことを指す。

生命保険や損害保険でカバーしきれない範囲を補完するための保険であり、特定のニーズに合わせた柔軟な保障内容を設計できます。

民間保険に加入することで、公的保険では保障しきれないリスクに対して備えることが可能になります。

ただし…

・自分や家族にとって必要な保障なのか?

・公的保険でカバーされる範囲と不足分を把握できているのか?

・将来設計やライフイベント(結婚、出産、住宅購入など)に応じた見直しは行っているか?

・支払う保険料と受ける保障のバランス(無理のない負担か)を検討しているか?

上記のような点を考慮しなければ、余計な保険に加入することで家計を圧迫する危険性もあります。

保険の種類や内容について学び、しっかりと検討していきましょう。

この記事が少しでも参考になれば嬉しいです。今日も良い1日を。

コメント