社会人になると良く分からない生命保険に、何となく勧められるまま加入しがちなんだよね〜。

えっ!管理人さんってば、こんなにたくさん生命保険に入ってるの?

…確かにちょっと無駄が多いかもしれないわ。

リスクに備えすぎると、支払う保険料が多くなんだね。

自分に必要な保証金額ってどんな風に検討するといいんだろう?

固定費の見直しを続けていきます。

今回は生命保険の中から死亡保険についての見直しを行いましょう。

死亡保険は自分の死後や高度障害時に備える大切な保険です。が!

保証金額を大きくすればするほど支払う保険料が高額になり、結果家計を圧迫してしまいます。

死亡保険の種類や検討方法について学ぶことで、無駄な出費を省き効率良く資産形成を行いましょう。

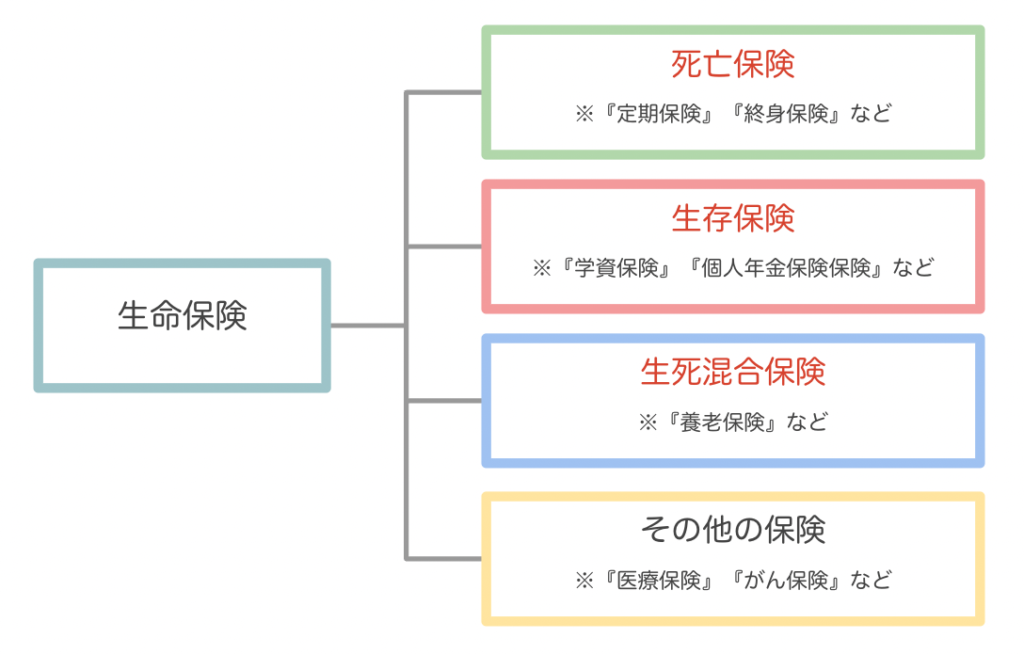

『生命保険』とは?

『生命保険』とは「被保険者(保険に加入して保険料を支払う人)が特定の状態(死亡や病気、ケガ、要介護状態など)に陥った際に、保険金を受け取ることができる保険商品」を指します。

生命保険は主に以下の3つに分類されます。

これらに加えて医療保険やがん保険など、特定のリスクに特化した保険も存在します。

まずは死亡保険について詳しく見ていきましょう。

死亡保険の種類

『死亡保険』とは被保険者が「死亡」または「所定の高度障害状態」になった場合に、あらかじめ指定した受取人に保険金が支払われる保険を言います。

生命保険は保証を受けることができる期間や保険金の受取方法によって大きく次の4つに分けることができます。

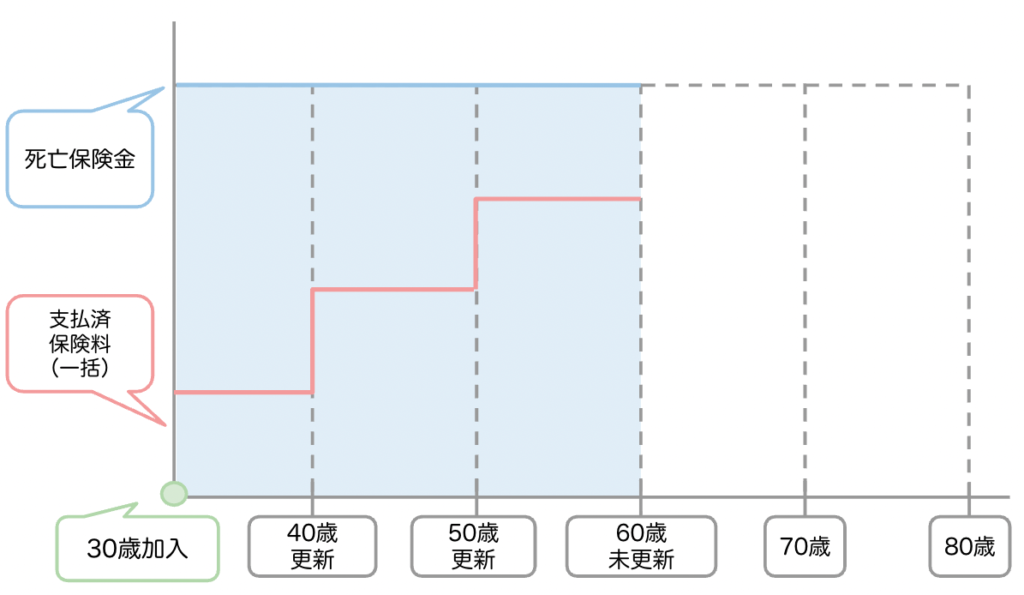

①定期保険

ある一定期間のみ保障を受けることができる死亡保険のこと。

つまり保障期間を過ぎていると、いかなる場合でも保険金を受け取ることはできません。

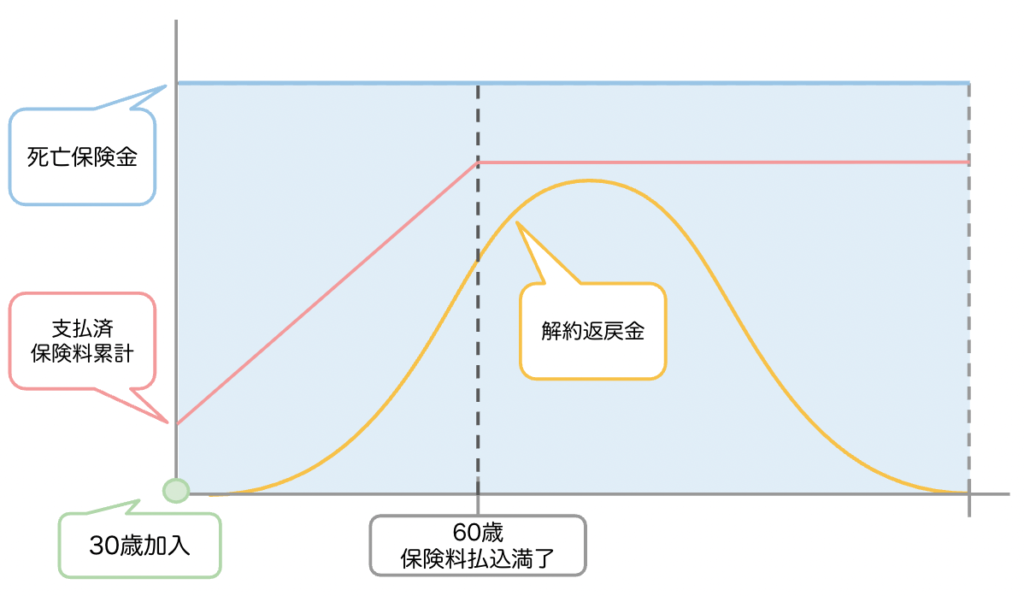

②終身保険

一生涯にわたって死亡・高度障害の保障が続く死亡保険のこと。

※ただし早期解約の場合、解約返戻金は元本を大幅に下回ることが多い

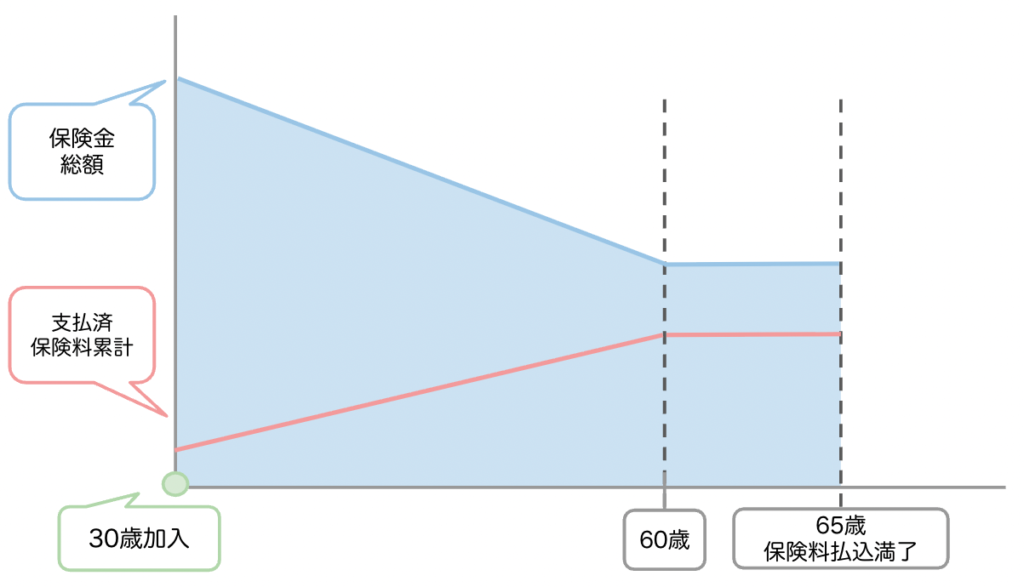

③収入保障保険

保険金が毎月一定額の年金形式で支払われる死亡保険のこと。

子供が成人し配偶者が高齢になれば、残す必要があるお金の額は減少していきます。

その分保険料が安いというのは理にかなっていますね。

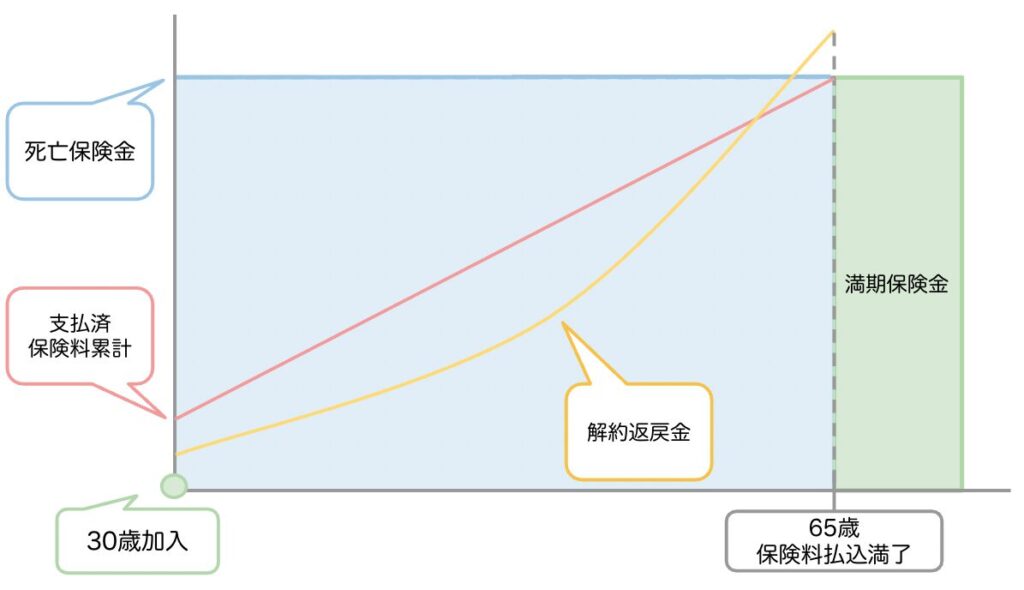

④養老保険

契約満期まで生存すれば死亡保険金と同額の満期保険金が支払われ、保険期間中に死亡・高度障害状態になった場合は死亡保険金が支払われる死亡保険のこと。

つまり定期保険と終身保険の特徴を兼ね備えた、生存死亡どちらにも備えた保険であると言えます。

※ただし早期解約の場合、解約返戻金は元本を大幅に下回ることが多い

生命保険の選び方

上記したように4つも種類がある死亡保険。自分が加入するべき保険はどのように選ぶとよいのでしょうか?

死亡保険への加入を考える際は、まず

・被保険者の死亡によって生活が困窮する家族がいるか?

・その家族が生活に困窮する期間はどれくらいなのか?

という点に着目しましょう。

例えばあなたが未成年や独身の成人(家族へ仕送り等をしていない場合)であるならば、死亡時の保険金がなくても生活に困る家族はいないはずです。

そのような場合は死亡保険に加入する必要はありません。

自分が死んだ時のために保険料を支払い続けるくらいなら、その分を貯金し資産運用しておけば生きている間に使えるお金が増えます。自分のお葬式に使ってもらえるだけのお金も貯められることでしょう。

逆に加入が必要なのは子供がいる家庭の稼ぎ頭。

例えば旦那さんが稼ぎ頭で専業主婦の奥さんと2歳の子供がいる家庭で考えてみましょう。

万が一旦那さんに不幸があった場合、残された奥さんと子供は生活に困窮してしまいますね。

こういったケースでは旦那さんが死亡保険に加入しておく必要があるのです。

ただし必要以上に多くの保険金額を設定すると、支払う保険料の負担が大きくなってしまいます。

支払う額と保障のバランスが良い保険金額はどのように決めればよいのでしょうか?

必要な保険金額の計算

家族構成

・旦那さん:サラリーマン

・奥さん:専業主婦

・子供:2歳

1️⃣:月々の生活費を把握する

このためにまずは『家計管理』を行いましょう。

2️⃣:1️⃣で把握した生活費から稼ぎ頭(ここでは旦那さんとする)がいなくなった分の額を引く

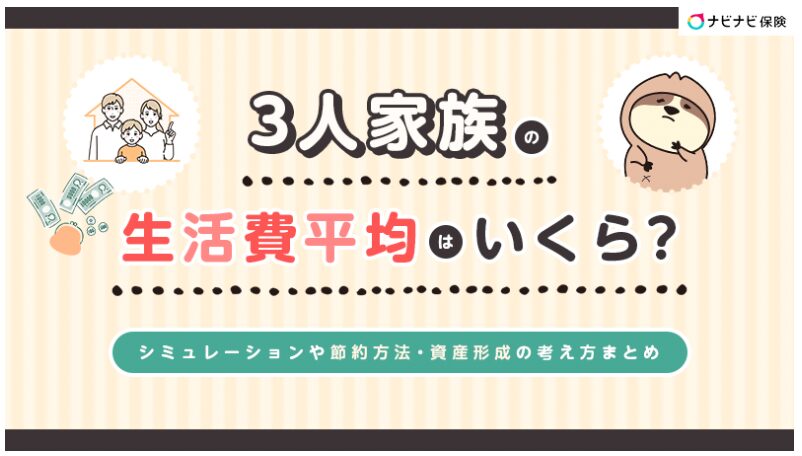

以下のサイトを参考にすると、

引用:ナビナビ保険 Screenshot

3人家族の平均生活費は月34万円で2歳の子供にかかる生活費は月約8万円となっています。

34万円−8万円は26万円。これを半分にすると13万円。

つまり旦那さんがいなくなっても『母と子2人で月々およそ21万円(母13万円+子8万円)の生活費が必要』ということになります。

3️⃣:2️⃣で計算した額を元に、子供が成人するまでに必要なお金を計算する

・子供が小学校を卒業するまで(12歳まで)にかかる月々の生活費を2️⃣の金額とすると、

21万円 × 12ヶ月 × 10年で2,520万円

・子供が中学校入学から成人までにかかる生活費が母と同額として計算すると、

26万円 × 12ヶ月 × 8年で2,496万円

・子供の高校卒業までにかかる費用が約150万円(公立)

・子供の4年生大学卒業までにかかる費用が約250万円(公立)

以上を合わせて計5,416万円のお金が必要になります。

4️⃣:旦那さんの死亡時に支払われる遺族年金を計算する

配偶者が死亡した場合、加入していた社会保険から『遺族基礎年金(これは必ず。ただし18歳未満の子供がいる場合)』や『遺族厚生年金(サラリーマンの場合)』を受け取ることができます。

・今回のケースで父死亡時に母が受け取ることができる『遺族基礎年金』は、

831,700円 + 子供1人の加算額239,300円で年間約107万円

※子供が満18歳となる年度末まで。

・さらに父がサラリーマンで『厚生年金』に加入していた場合、残された家族は『遺族厚生年金』を受け取ることができます。

遺族が受け取る遺族厚生年の金額は亡くなった人の『老齢厚生年金(老後に受け取る予定だった年金)額の4分の3です。

例えば旦那さんの標準報酬額(その年の4〜6月の3ヶ月間の給料の合計÷3)が40万円だった場合、厚生年金額は年間約49万円という計算になります。

※受給期間は家族構成や遺族の年齢によって変化する。

・遺族基礎年金と遺族厚生年金を合わせた額が年間約156万円。

これを子供が18歳になる年度末まで受給できるとすると、

156万円 × 17年で計約2,652万円を受け取ることができる計算です。

5️⃣:3️⃣で計算した必要な生活費から4️⃣で計算した遺族年金額を引いた数が必要な保険金額となる。

5,416万円 − 2,652万円 = 2,764万円

つまり子供が2歳で父が亡くなった場合、約3000万円の保険金があればその子が成人となるまでの遺族の生活費を賄える計算となります。

※当然子供が成長するにつれて、成人するまでにかかる費用は減少していきます。

節目節目で保険内容の見直しを行うことで無駄に高額な保険料を支払う必要がなくなりますね。

このように自分の死後や高度障害時に必要な保障金額を計算しながら、必要な死亡保険を検討ることが重要です。

管理人としては保険料と保証金額のコストパフォーマンスが良いFWDの収入保障保険をおすすめしておきます。

以上。本日は生命保険の中から、死亡保険の種類と検討方法について解説しました。

この記事が少しでも参考になれば嬉しいです。今日も良い1日を。

コメント