るくくんはどんな保険に加入しているの?

知り合いに勧められるまま色々加入してるんだ。でも内容がよく分からないし、月々の支払いも結構高いんだよ。

それはあまり良くないわね。保険は『自分が必要な分だけ契約する』のが鉄則よ。

一緒に見直してみましょうか。

固定費の見直しを続けていきましょう。

保険はいざというときの備え。しかし必要のないものに加入すると月々に支払う保険料が増え、家計にかかる負担も大きくなってしまいます。

この記事では加入が必要な保険について解説していきます。

つまりそれ以外の保険は…。

①保険を見直す上での前提条件

まずは前提条件を確認しておきましょう。

保険は『起こる確率は低いけれど、起こってしまった場合生活が破綻する可能性がある事象』に対してかける必要があります。

分かりやすく表にしてみましょう。

このように、損害額が小さなリスク(起こっても生活が破綻しないリスク)に対しては貯金で備えるのが基本です。

つまり貯金がない場合保険の加入を検討しなければならなくなります。

が、そうなると保険料のおかげでお金が貯まらないという負のスパイラルに…。

まずは家計管理を行って十分な量の貯金(生活防衛費)を確保しましょう。

生活防衛費の金額は、サラリーマンの場合社会保険が手厚いため生活費の半年分程度。

自営業の場合は1年分程度の備えがあればひとまず安心です。

そして発生確率は低いけれど貯金では賄えないほどの損害額が予想されるリスクに対して保険で備えます。

発生確率と損害額が大の事象(例えば紛争地帯に赴く、レバレッジを掛けた投機を行うなど)にはそもそも近寄ってはいけません。

以上を踏まえると加入が必要な保険は3つに絞ることができます。

②加入が必要な保険

1)生命保険(※条件付き)

被保険者(保険に加入する人)が死亡した際に保険金が支払われる『生命保険(死亡保険)』には加入が必要です。ただし条件付き。

生命保険への加入を検討する際は、まず

・被保険者の死亡によって生活が困窮する家族がいるか?

・その家族が生活に困窮する期間はどれくらいなのか?

という2点に着目します。

例えばあなたが未成年や独身の成人(家族へ仕送り等をしていない場合)であるならば、死亡した場合の保険金がなくても生活に困る家族はいないはずです。

このような場合、生命保険に加入する必要はありませんね。

逆に加入が必要になる例が子供がいる家庭の稼ぎ頭です。

例えば旦那さんが稼ぎ頭で専業主婦の奥さんと2歳の子供がいる場合、万が一旦那さんに不幸があった場合は残された奥さんと子供は生活に困窮してしまいます。

こういったケースでは旦那さんが生命保険に加入しておく必要があるでしょう。

では必要な保険金額はどのように決めればよいのでしょうか?

以下の手順で大まかに計算します。

家族構成

・旦那さん:サラリーマン

・奥さん:専業主婦

・子供:2歳

1️⃣:月々の生活費を把握する

このための『家計管理』

2️⃣:1️⃣で把握した生活費から稼ぎ頭(ここでは旦那さんとする)がいなくなった分の額を引く

以下のサイトを参考にすると、

引用:ナビナビ保険

3人家族の平均生活費は月34万円で2歳の子供にかかる生活費は月約8万円となっています。

34万円−8万円は26万円。これを半分にすると13万円。

つまり旦那さんがいなくなっても『母と子2人で月々およそ21万円(母13万円+子8万円)の生活費が必要』ということになります。

3️⃣:2️⃣で計算した額を元に、子供が成人するまでに必要なお金を計算する

・子供が小学校を卒業するまで(12歳まで)にかかる月々の生活費を2️⃣の金額とすると、

21万円 × 12ヶ月 × 10年で2,520万円

・子供が中学校入学から成人までにかかる生活費が母と同額として計算すると、

26万円 × 12ヶ月 × 8年で2,496万円

・子供の高校卒業までにかかる費用が約150万円(公立)

・子供の4年生大学卒業までにかかる費用が約250万円(公立)

以上を合わせて計5,416万円のお金が必要になります。

4️⃣:旦那さんの死亡時に支払われる遺族年金を計算する

配偶者が死亡した場合、加入していた社会保険から『遺族基礎年金(これは必ず。ただし18歳未満の子供がいる場合)』や『遺族厚生年金(サラリーマンの場合)』を受け取ることができます。

・今回のケースで父死亡時に母が受け取ることができる『遺族基礎年金』は、

831,700円 + 子供1人の加算額239,300円で年間約107万円

※子供が満18歳となる年度末まで。

・さらに父がサラリーマンで『厚生年金』に加入していた場合、残された家族は『遺族厚生年金』を受け取ることができます。

遺族が受け取る遺族厚生年の金額は亡くなった人の『老齢厚生年金(老後に受け取る予定だった年金)額の4分の3です。

例えば旦那さんの標準報酬額(その年の4〜6月の3ヶ月間の給料の合計÷3)が40万円だった場合、厚生年金額は年間約49万円という計算になります。

※受給期間は家族構成や遺族の年齢によって変化する。

・遺族基礎年金と遺族厚生年金を合わせた額が年間約156万円。

これを子供が18歳になる年度末まで受給できるとすると、

156万円 × 17年で計約2,652万円を受け取ることができる計算です。

5️⃣:3️⃣で計算した必要な生活費から4️⃣で計算した遺族年金額を引いた数が必要な保険金額となる。

5,416万円 − 2,652万円 = 2,764万円

つまり子供が2歳時点で旦那さんが亡くなった場合、約3000万円の保険金があれば子供が成人になるまでの生活費を賄える計算となります。

あとは簡単。この金額が保障される最低限の保険に加入すれば良いというわけですね。

生命保険の保障内容はこのようにして節目ごとに見直しを行っていきましょう(子の成長と共に必要な補償額は減少するため)。

2)自動車・バイク保険

乗り物を運転する場合、『対人賠償責任保険』と『対物賠償責任保険』への加入が必須です。

そしてここで重要なポイント。

補償額は必ず無制限で設定しておきましょう。

『対人賠償責任保険』とは、事故等により相手(人物)に対して法律上の損害賠償責任(怪我、死亡、後遺症など)を負った場合に、自賠責保険等の金額を超えた治療費や慰謝料、働けない間の収入などを補償する保険です。

『対物賠償責任保険』とは、事故等により物に対して法律上の損害賠償責任(破損、修理、店舗等の休業補償等)を負った場合にその費用を補償する保険です。

相手を死亡させたり後遺症を負わせた場合、賠償責任として1億円もの金額を請求される可能性は0ではありません。

また例えば自分の運転が原因で大型トラックが急ブレーキを踏み、大量の精密機器が損傷した場合なども対物の賠償金は極めて高額となる可能性があります。

確率小、損害額大。

これぞ正に保険への加入が必要なリスクと言えます。

なお乗り物を運転する際は上記2つの保険に加入必須ですが、他にオプションを付ける必要はありません(車両保険含む)。

社会保険や貯金で備えることができるからですね。

3)火災保険

『火災保険』は損害保険の一種であり、火災や落雷、風水害などの事故によって生じた建物や家財の損害を補償する保険です。

火災による建物の損害も確率小、損害額大のリスクであり、保険で備える必要があります。

※多くの火災保険では以下の通り様々な自然災害、あるいは盗難・破損・爆発などによる被害が補償範囲に含まれます。

・火災による損害

・落雷による損害

・風災や水災などの自然災害による損害

・破裂・爆発による損害

・盗難による損害

・日常生活での自転車事故による賠償責任

ただし火災保険では地震を原因とした火災による損害や、噴火、またこれらを原因とした津波を原因とする損害は補償されません。この点には注意が必要です。

火災保険ではその保険の対象を

・建物のみ

・家財のみ

・建物+家財

の3パターンから選ぶことができます。

当然建物に関する保証は必須ですが、家財をどこまで保障に含めるかは検討が必要です。

基本的には家財の損害には貯金で備えるのが良いですね。

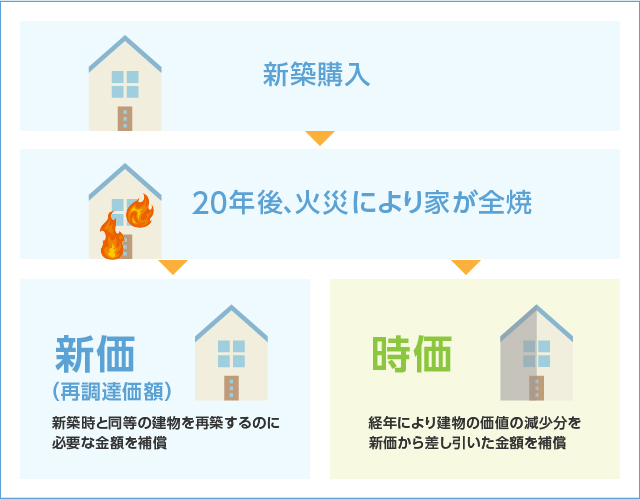

持ち家の保険金額をいくらに設定するか決めるためには『新価』と『時価』という2つの建物評価基準について知っておく必要があります。

引用:保険スクエアバン!

保険料は『新価』を基準にしたほうが高額になるため、自分にはどの評価基準が最適なのかしっかり検討する必要がありますね。

また賃貸物件で暮らしている場合でも火災保険の加入は必須です。

日本の法律には『失火責任法』というものがあり、「不注意による火災(失火)の場合、重大な過失のあるケースを除いて近隣住人への損害賠償はしなくてよい」と定められています。

しかし賃貸物件の場合失火による近隣住人への賠償責任は生じませんが、大家さんに対しては『重大な過失がなくても』損害賠償責任を負うことになります。

これは火災による物件の損害によって『原状回復義務』が不履行であると判断されるため。

この賠償責任も確率小、損害額大のリスクですね。

以上。加入が必須の3つの保険について解説しました。

例えば管理人の場合は独り身なので生命保険には加入しておらず、他は自動車保険(対人対物無制限)と賃貸用火災保険のみ契約。

生活防衛費は余裕を持たせて200万円に設定し、保険の見直しで浮いたお金を貯金と投資に回して生活しています。

この記事が少しでも参考になれば嬉しいです。今日も良い1日を。

コメント