ももこちゃん、ぼく『キャッシュレス決済』に挑戦してみようと思うんだ!

いいわね!支払いが本当に楽になるから、ぜひ試してみてほしいわ。

よ〜し、ついでに家計管理がしやすい環境も整えちゃおう!

さぁキャッシュレス決済をはじめましょう!

合わせて家計管理(入出金の把握)がしやすい環境も整えてしまうと一石二鳥です。

この記事ではキャッシュレス決済の導入から家計管理を行うまでの流れについて解説します。

はじめに

社会人になってお金を稼ぐようになると大体の人はクレジットカードを所有すると思います。

このカードを用いたキャッシュレス決済をメインの支払い方法にすれば、今回の目的のひとつは達成できるわけですが…皆さんは自分のカードがどのクレジットカード会社から発行されていて、どの銀行口座からお金が引き落とされているのかきちんと把握できていますか?

複数の口座やカードがあるとどれで支払ったのか、どこからお金が出ていくのか、かえって分かりにくいですよね。かくいう以前の管理人もそんな感じでした。

折角の機会なので、キャッシュレス決済を導入するとともに銀行口座とカードを整理してしまいましょう。家計の管理がとても簡単になります。

キャッシュレス決済導入までの流れ

メインで使用するメールアドレスを用意する

まずは様々なタイミングで使用するためのメールアドレスを用意します。

みなさんはメールアドレスを無駄にたくさん所有してないでしょうか?そのままではどのサイトにどのアドレスが登録されているか把握できてない上に、スパム(迷惑メール)にも悩まされることでしょう。

こんな状況では家計管理も捗りません。よって今後使用するメールアドレスはひとつに統一します。おすすめなのは『G-mail』。Googleが提供する無料のウェブメールサービスです。

大容量のストレージ(記憶容量)を持ち、スパム対策が強力。さらに高度な検索機能と他のGoogleサービスとの連携機能を備えています。

そして「自分はキャリアメールを使っているから大丈夫」 と思ったそこのあなた。

※キャリアメールとは?:各キャリア(電気通信事業者)から提供されるメールサービスのこと。代表的なメールアドレスは次の通り。

・ソフトバンク : @softbank.ne.jp

・ドコモ : @docomo.ne.jp

・au : @ezweb.ne.jpまたは@au.com

・楽天モバイル : @rakumail.jp

・ワイモバイル : @yahoo.ne.jp

・UQモバイル : @uqmobile.jp

今後家計管理の一環として固定費見直しを行う際に、まず手を付けるのが携帯電話通信費の見直しです。詳細は該当記事で解説しますが、格安SIM(大手キャリアと比べて安い料金で利用できるSIMカードのこと)を導入することで月々の携帯電話利用料金を大幅に削減することができるのです。

こうなると大手のキャリアメールアドレスは使用不可能となってしまいます。格安SIM導入の準備として、今のうちにキャリアメールからGmailへメインメールアドレスを変更しておきましょう。

Gmailアドレスを用意できた後は現在使用している契約サイトに登録されているアドレスを変更し、メールでやり取りをしている方々にアドレス変更の連絡をいれておきます。なかなかの手間ですが、統一してしまえば確実に今後のメール管理が楽になりますよ。

ネット銀行を開設する

『ネット銀行』とはインターネットを主な取引手段とすることで実店舗を(ほとんど)持たない銀行のことであり、以下のような特徴があります。

ネット銀行の特徴

・預金、振込、口座開設などの手続きをスマートフォンやパソコンからオンラインで行うことができる。

・24時間365日サービスを利用できる(メンテナンス時を除く)。

・自行のATMをほとんど持たないが、コンビニや提携銀行のATMを利用できる。

・インターネットによって24時間取引可能であり、リアルタイムの残高確認が可能である。そのため家計簿ソフトと連動させやすい。

また現金の引き出しや振込時の手数料が無料である場合も多く、今後の家計管理を行うために大変便利です。おすすめするのは、楽天経済圏を使用している場合は『楽天銀行』

それ以外の経済圏を使用しているなら『住信SBIネット銀行』です。

※『SBI新生銀行』ではないので注意

どちらも使いやすいネット銀行であるため、今後のメインバンクとするのに十分です。登録するメールアドレスはもちろん最初に作成したGmailのものです。

クレジットカードを作る

次に今後メインで使用するクレジットカードを作成します。おすすめするのは楽天銀行を選択した場合は『楽天カード』、

※『楽天銀行カード』ではないので注意

住信SBIネット銀行を選択した場合は『三井住友カード(NL)』となります。

※『三井住友Olive』ではないので注意

ここでも登録するメールアドレスは最初に作成したGmailのものです。今後の支払いをこれらカードで使用できるキャッシュレス決済に統一することで、お金の出入りを簡単に可視化できるようになります。

家計管理開始

ここまでの解説でキャッシュレス決済を使う準備が整いました。次はいよいよ家計管理に着手します。

固定費の支払いを1つの銀行口座に集約する

今後メインで使用する銀行口座とクレジットカードの準備はすでに完了しています。

次は水道光熱費、通信費、保険料など全ての固定費をクレジットカード払いに集約していきます。クレジット払いが不可能な場合は口座引き落としに設定しましょう。

これを達成するためには、まず最初に給料が振り込まれる口座をメインバンクである『住信SBIネット銀行』のものに変更する必要があります。が、大体の職場において変更自体は難しくありません。総務担当者に聞いて申請書を入手しましょう。

どうしても職場指定の口座しか使用できないと言われた場合は、指定の口座に給料を入金しながら『住信SBIネット銀行』の『自動定額入金』機能を使用するという方法もあります。

※今後の記事で解説予定

※通常、給料振込の口座は1つの銀行に限定することはできません。口座振込による賃金支払が認められるためには、次のような要件を充たす必要があります(厚労省通達・平成10年9月10日基発530号、平成13年2月2日基発54号)。

・個々の労働者より書面による申出または同意を得ること

・労使協定を締結すること

・取扱金融機関は一行に限定することなく、複数とする等労働者の便宜に配慮すること

が、ここで揉めるのも面倒なのである程度の妥協は必要になります。

給料の振込先を変更した後は、現在使用している銀行口座からネット銀行口座へある程度のお金を移動※し、固定費の支払い設定を変更していきます。

※固定費の設定はすべて同時に完了できないので、現在の口座にもある程度お金を残しておかないと支払いができなくなってしまいます。注意しましょう。

固定費の支払い設定が済んだらすべての貯金をネット銀行へ移し、使用しなくなった口座やクレジットカードは解約してしまいましょう。無駄な口座やカードを残しておく必要はありません。

固定費支払い集約の流れ

①お給料の支払先をメインバンクの口座に変更

②現在利用している口座からメインバンクにある程度のお金を移す

③固定費の支払いをメインバンクの口座に集約する(カード払い、または口座引き落とし)

④③が終了後、全ての貯金をメインバンクの口座に移す

⑤使用しない銀行口座とクレジットカードを解約する

家計管理において、この固定費支払いの集約が最も大変な部分です。全てを整理するのは大変手間がかかりますが…一度設定してしまえば今後煩わしさを感じることはなくなるため、実行する価値は大いにあると断言できます。

家計簿アプリの設定をする

家計簿アプリとは、日々の収支(収入と支出)をスマートフォンやパソコンで簡単に記録・管理できるアプリのことを言い、『マネーフォワードME』、『Moneytree』、『Zaim』、『Dr.Wallet』など様々な種類があります。

家計簿アプリの主な機能は以下の通り。

家計簿アプリの主な機能

・自動記載機能:銀行口座やクレジットカード、電子マネーなどを管理する金融機関と連携することで入出金データを自動で記録できます。これが本命の機能。

・レシートの読み取り機能:レシートを撮影するだけで金額や商品が自動記録される機能を持つアプリも多く、手入力の手間を大幅に削減できます。

・予算や資産の管理機能:毎月の予算設定や支出分析などにより、家計の無駄遣いや貯金の進捗を把握しやすくなります。

そしておすすめする家計簿アプリは…『Money Forward ME』です。

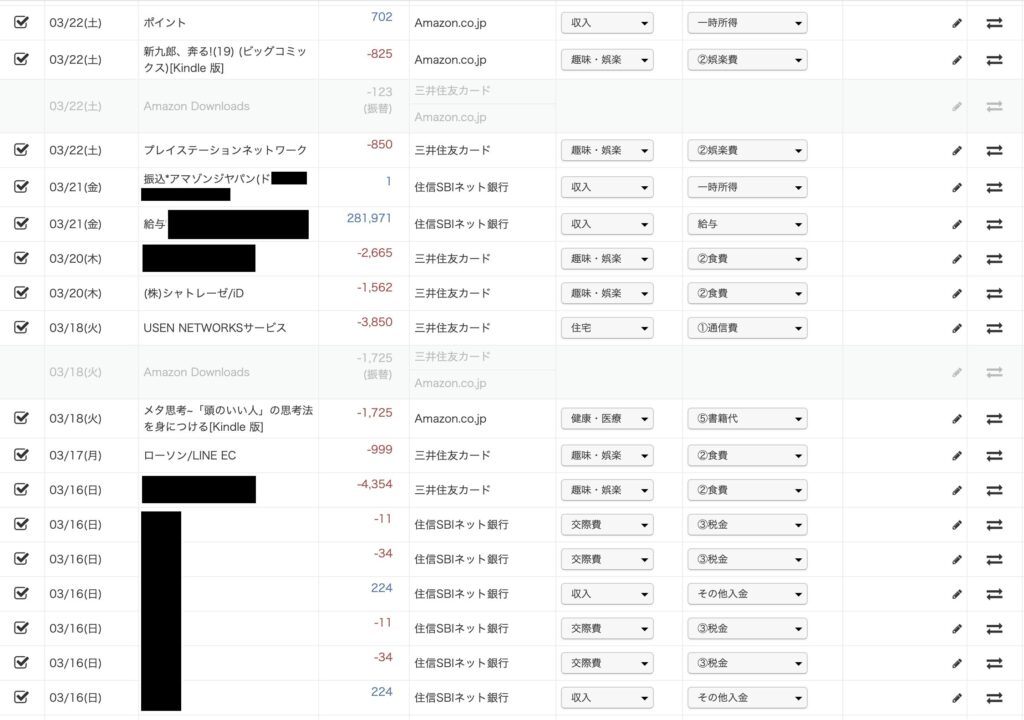

口座の連携がしやすく、機能が豊富で画面も見やすい。大変使いやすい家計簿アプリです。実際の画面を紹介しましょう。

入出金が自動で記入されていきます。

使ったお金の内訳もしっかり把握できます。

どうでしょうか?これなら家計管理も楽にできそうですよね。さらに管理人はインターネット回線を『マネーフォワード 光』で契約しているため、MEのプレミアムサービス(連携口座の一括更新が可能になるなど何かと便利。月額500円ほど)を無料で利用することができています。

『マネーフォワードME』公式サイト

※資産形成アドバンス版の契約は不要

家計簿アプリをインストールし、銀行口座を連携すれば家計管理の完成は目と鼻の先です。

すべての支払いを可能な限り『キャッシュレス決済』で行う

これまでの環境を構築できたのならば、今後は買い物をする際の支払いを可能な限り『キャッシュレス決済』で行いましょう。入出金は自動で家計簿アプリに記録され、不必要に多い現金を持ち歩く必要がなくなりATMの利用も最小限にすることができます。

※キャッシュレス決済を利用する上での注意点

・地方都市では「支払いは現金のみ」というお店も多いため、最小限の現金はお財布に入れておきましょう。

・クレジットカードの利用残高に気を付けましょう。利用限度額は50万円程度あれば日常生活には十分かと思いますが、高額な買い物をすると支払いが済むまでの間カードが利用できなくなります。

・いかなる理由があろうともクレジットカードの分割払いやリボ払い、キャッシングを利用してはいけません。

お疲れ様です。これにて本格的な家計管理の準備は整いました。今後は入出金を把握しながら固定費の削減を進めていくことになります。

以上。キャッシュレス決済の導入から家計管理開始までの流れについて解説しました。

この記事が少しでも参考になれば嬉しいです。今日も良い一日を。

コメント