保険がとても大切だっていうのは分かるんだけど…どんな仕組みで運用されているのかいまいちピンとこないなぁ。

確かに。いろいろな種類があるし、良いものなのかそうでないのか見極める方法を知りたいわね。

保険には原理原則というものがあるから、まずそこから外れていないかを確認したいところだね。どんなものなのかみんなで一緒に見ていこうか。

保険には原理原則があり、ここから外れて設計されている保険を契約してしまうと無駄な保険料を支払うことになります。

自分が加入を検討している保険がこの原理原則に基づくものなのか?

しっかりと見極めるためにその内容を詳しく見ていきましょう。

①『保険』とは?

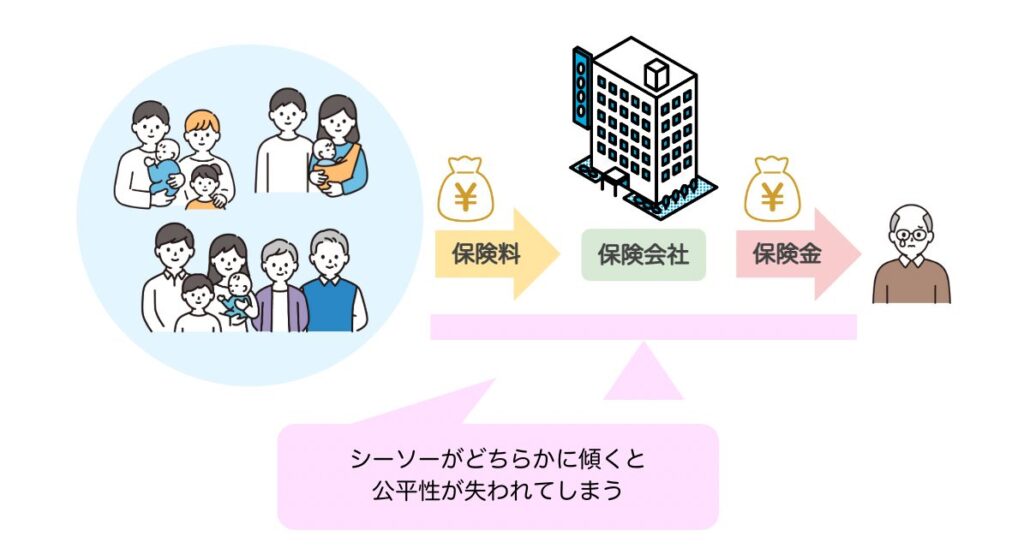

『保険(assurance)』とは、『病気やけが、事故や災害といった様々なリスク(予測できない危険や損失)に備えるために、多くの人が少しずつお金を出し合いながら助け合う制度』のことを言います。

「万人は一人のために、一人は万人のために」

保険はリスク発生時の家計崩壊を防ぐことができる素晴らしい仕組みですが、しかし不要なものに加入すると固定費(保険料)が増えて家計への負担が大きくなってしまいます。

この塩梅が難しいんですね。

②『保険料』とは?

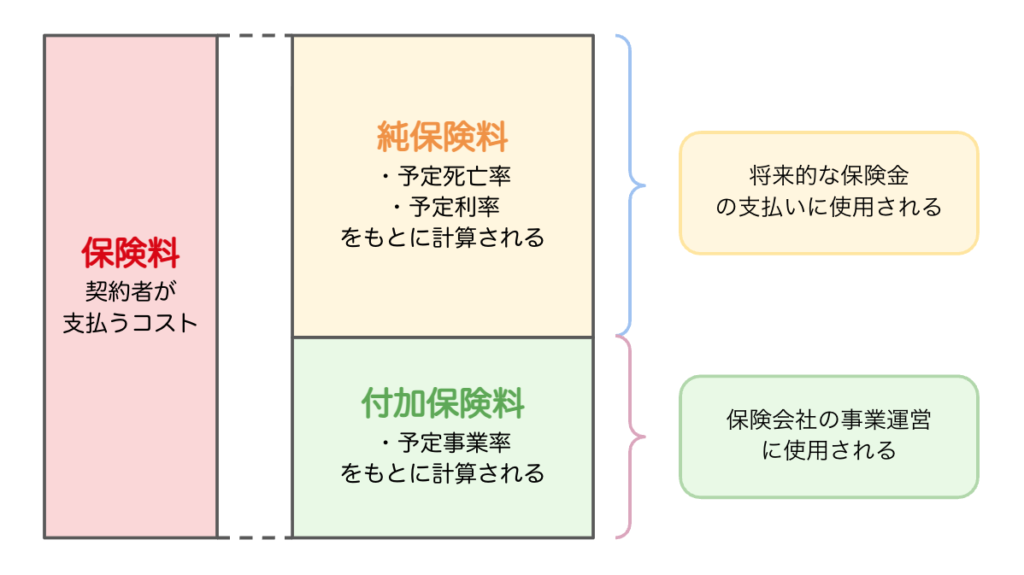

『保険料』とは、保険契約において『契約者(被保険者)』が『保険会社』に支払う金銭のことを言います。

保険料は契約者が保証(『保険金』)を受け取るために必要な対価であり、次の2つの要素から構成されています。

1)純保険料:将来の保険金支払いに使用される

2)付加保険料:保険会社の運営コストや利益として使用される

保険料の見直しを行うためには保険の仕組みや種類について学び、自分に必要な保険を適切に取捨選択する必要があります。

③保険の仕組み

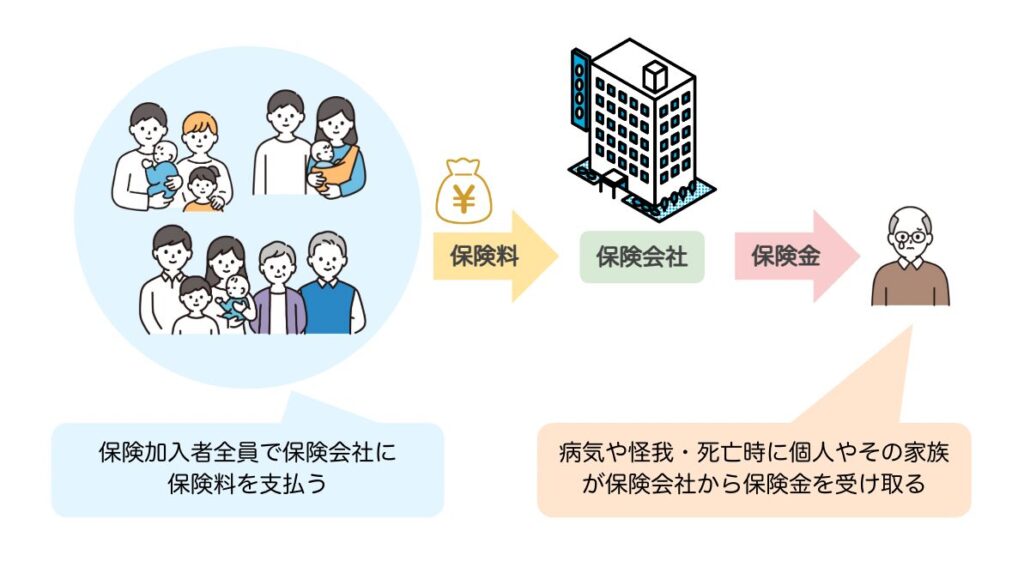

1)相互扶助の原理

保険は被保険者同士による“助け合い”、つまり『相互扶助(そうごふじょ)の原理』に基づいて成り立っています。

この原理のおかげで「多数の契約者が保険料を出し合い、その資金を元に保険金が支払われる」という仕組みを作ることができるんですね。

例えば100人の契約者が『病気になったら5万円の保険金。保険料1万円』という保険に加入し保険会社に保険料を支払った場合、集まるお金の合計は100万円になります。

保険会社はこの100万円から手数料や運営費を引いて保険金の原資とし、ここから運悪く病気になった契約者に対して5万円の保険金が支払われます。

この例から分かるように、100人のうち100人が保険金を受け取ることになるような保険はそもそも成り立ちません。

保険会社が手数料を取りすぎる場合も成り立ちません。

そのような場合は保険料を不当に高額にするか保険金の額を不当に下げなければならなくなるのです。相互扶助の原理からは逸脱してしまいますね。

2)大数の法則

保険会社は『大数の法則』を活用して統計的に保険料や保険金を算出します。

『大数の法則』とは?

「試行回数(試す回数)を増やせば増やすほど、その結果が理論的な確率に近づく」という法則のこと。

例えばサイコロを数回振っただけでは出目の確率はバラバラですが、数千回数万回と振ることで出目の確率は均等になっていきます。

これを保険に置き換えるてみると…偶発的に発生する事故であっても、多数の加入者を対象にすることで発生率を統計的に予測することができます。この予測に基づいて保険料が算出されるというわけですね。

当然保険事故の発生確率が高いほど保険料を高額にするか、または支払われる保険金を低額にする必要があります。

引用:THE GOLD ONLINE

3)収支相等の原則

「保険会社の収入(保険料総額)と支出(保険金総額)が等しくなるように保険料を設定する」という原則のこと。

この原則によって保険会社の財務安定性や契約者に対する公平性が保たれます。

『終始相等の原則』は以下のような計算式で表すことが出来ます。

収入:1人あたりの保険料 × 契約者数 = 支出:1人あたりの保険金 × 保険事故数 + 手数料

つまり“究極の保険”とは『保険会社に支払われる手数料が一切ない保険』なのです。

が、現実的にはこんな保険を運用するのは無理な話。保険会社で働く人にもその分の対価が必要ですからね。

つまり逆を言えば保険会社が手数料を高額にすればするほどこの原則から外れてゆき、契約者の負担が増すことになるわけです。

4)給付・反対給付均等の原則

「各契約者の持つリスクに応じて、公平に保険料を設定する」という原則のことを言います。

例えば死亡時に保険金が支払われる保険に加入する場合、100歳の高齢者と20歳の若者の保険料が同じでは不公平ですね。

この場合高齢者の保険料は高額に、若者の保険料は低額に設定されることになります。

保険は以上4つの原理法則に基づいて設定・運営されています。

忘れてはいけない最も大切な原理は、保険は『相互扶助』つまり「みんなで助け合うための仕組みである」ということ。

保険会社がたくさん儲けようと思えば、いくらでもこの原理原則から外れた保険を設定することが可能となってしまいます。

保険への加入を考える際は、原理原則に基づいて成り立っている保険なのか?自分の目で調べ、確かめることが重要なのです。

まとめ

保険は以下の原理原則に基づいて設計されています。

①相互扶助の原理:「万人は一人のために、一人は万人のために」

②大数の法則:試行回数を増やすほど確率が収束する

③収支相等の原則:保険料と保険金の総額は等しくなる

④給付・反対給付均等の原則:リスクの高さに応じた保険料を設定する

ここから外れた思想で作られた保険商品を契約すると、支払うコストと受ける保証のバランスが崩れてしまう可能性があります。気を付けましょう。

この記事が少しでも参考になれば嬉しいです。今日も良い1日を。

コメント